Состояние кредитного здоровья россиян остается стабильным

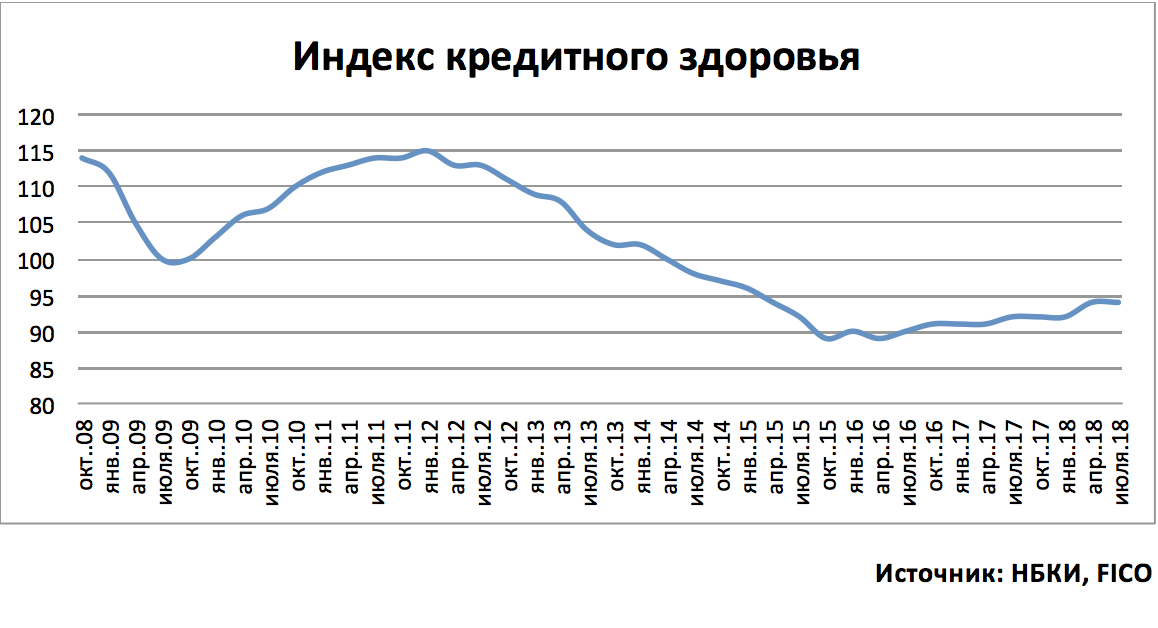

Национальное бюро кредитных историй (НБКИ), крупнейшее бюро в России, и Компания FICO (NYSE:FICO), мировой лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, констатируют, что во 2 квартале 2018 года значение Индекса кредитного здоровья (FICO® Credit Health Index) (Таблица 1 в Приложении) составило 94 пункта, оставшись на уровне 1 квартала 2018 года.

Напомним, что в 2015-2016гг. Индекс кредитного здоровья стремительно падал, достигнув рекордной отметки в 89 пунктов. Однако со второй половины 2016 года наметилась тенденция к его восстановлению. В настоящее время показатель Индекса находится на уровне I квартала 2015 года.

Компания FICO проанализировала данные НБКИ по кредитованию населения во всех федеральных округах России (Таблица 2 в Приложении). Несмотря на то, что федеральное значение Индекса за прошедший квартал не изменилось, в 3-х федеральных округах был зафиксирован рост данного показателя. Так, в Центральном, Дальневосточном и Южном ФО во 2 квартале 2018 года Индекс немного «улучшился», прибавив 1 пункт. В свою очередь, в других федеральных округах значение Индекса осталось без изменений. Ни в одном ФО во 2 квартале 2018 года «ухудшения» кредитного здоровья граждан отмечено не было.

По состоянию на 1 июля 2018 года в трех федеральных округах РФ значение индекса было выше общероссийского показателя. Лидером является Центральный ФО – 99 пунктов. Следом за ним расположились Приволжский и Северо-Западный федеральные округа – по 96 пунктов. Остальные ФО находятся ниже общероссийского уровня – Уральский и Южный (по 93 пп.), Северо-Кавказский и Дальневосточный (по 91 пп.) и Сибирский (87).

Индекс рассчитывается специалистами FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев. Первое значение bad rate устанавливается в качестве исходного значения индекса, равного 100. Индекс масштабирован таким образом, что его уменьшение на 20 пунктов означает удвоение bad rate, а увеличение на 20 пунктов – уменьшение bad rate в 2 раза.

«Исторические минимумы показатель Индекса кредитного здоровья остались в прошлом, с 2017 год наметилась тенденция по стабилизации и улучшению кредитного здоровья россиян, - комментирует директор по скорингам FICO Елена Конева. – Очевидно, что качество кредитов, выданных до 2015 года, перестало ухудшаться и стабилизировалось. В свою очередь, качество кредитов, предоставленных за последние 3-4 года, существенно возросло. Однако, объем «плохих» долгов все еще остается довольно существенным. Поэтому кредиторы продолжают тщательно следить как за качеством новых кредитов, так и за риск-профилем тех своих заемщиков, у которых уже имеются действующие обязательства».

«Если в 2015 – 1 половине 2016гг. Индекс кредитного здоровья стремительно падал, то сейчас в ситуации с «плохими» долгами наступила стабилизация, - считает генеральный директор НБКИ Александр Викулин. – Уже больше года «кредитное здоровье» населения не только не ухудшается, но и постепенно отыгрывает свои позиции, «вернувшись» на уровень начала 2015 года. Вместе с тем, основные риски для генерирования просрочки остаются прежними – снижение или отсутствие роста реальных доходов населения. По этой причине кредиторам необходимо продолжать внимательно следить за такими рыночными индикаторами, как уровень долговой нагрузки, а также ставить на "сигнал" (оперативный мониторинг финансового поведения заемщиков) портфели всех типов кредитов».

FICO и НБКИ предоставляют российским кредиторам данные, помогающие им лучше понимать, как развивается рынок кредитования, и формировать качественные кредитные портфели. Скоринг FICO® Score, доступный кредиторам в НБКИ, применяется более чем в половине ведущих российских банков.

FICO (NYSE:FICO) – компания, ранее известная под названием Fair Isaac, разрабатывает высококачественные приложения в сфере предиктивной аналитики, которые позволяют принимать точные решения. Технологии FICO применяются более чем в 90 странах. Разработки FICO, основанные на применении математических расчетов для предсказания поведения потребителей, оказали влияние на развитие многих отраслей бизнеса и изменили представление о том, как управлять рисками, предлагать продукты и услуги. FICO создала лучшие решения для оценки кредитных рисков, управления счетами заемщиков, минимизации убытков от мошеннических действий и формирования предложений клиентам. Большинство крупнейших мировых банков, ведущих страховых компаний, торговых сетей, медицинских и фармацевтических компаний и государственных ведомств используют решения FICO, чтобы ускорить темпы роста, держать под контролем риски, повышать доходность, обеспечивать выполнение законодательных требований и следовать тенденциям рынка. Сайт: www.fico.com Раздел новостей: www.fico.com/news

Национальное бюро кредитных историй (АО «НБКИ») предоставляет десятки современных высокотехнологичных решений в области контроля и оценки кредитных рисков, прогнозной аналитики. По состоянию на 1 июля 2018 года Бюро консолидирует информацию о кредитах более 89 млн заемщиков, предоставляемую свыше 4 100 кредиторами, сотрудничающими с НБКИ.

Сайт: www.nbki.ru. Cтраница НБКИ в фейсбуке: http://www.facebook.com/nbki.ru.

Контакты: Константин Дробышев, руководитель пресс-службы НБКИ +7 (495) 221-78-37, доб. 161, + 7 (903) 782-08-92, e-mail: KDrobyshev@nbki.ru

Приложение

Таблица 1. Динамика Индекса кредитного здоровья (FICO® Credit Health Index)

|

Период |

Значение индекса |

|

Октябрь 2008 |

114 |

|

Январь 2009 |

112 |

|

Апрель 2009 |

105 |

|

Июль 2009 |

100 |

|

Октябрь 2009 |

100 |

|

Январь 2010 |

103 |

|

Апрель 2010 |

106 |

|

Июль 2010 |

107 |

|

Октябрь 2010 |

110 |

|

Январь 2011 |

112 |

|

Апрель 2011 |

113 |

|

Июль 2011 |

114 |

|

Октябрь 2011 |

114 |

|

Январь 2012 |

115 |

|

Апрель 2012 |

113 |

|

Июль 2012 |

113 |

|

Октябрь 2012 |

111 |

|

Январь 2013 |

109 |

|

Апрель 2013 |

108 |

|

Июль 2013 |

104 |

|

Октябрь 2013 |

102 |

|

Январь 2014 |

102 |

|

Апрель 2014 |

100 |

|

Июль 2014 |

98 |

|

Октябрь 2014 |

97 |

|

Январь 2015 |

96 |

|

Апрель 2015 |

94 |

|

Июль 2015 |

92 |

|

Октябрь 2015 |

89 |

|

Январь 2016 |

90 |

|

Апрель 2016 |

89 |

|

Июль 2016 |

90 |

|

Октябрь 2016 |

91 |

|

Январь 2017 |

91 |

|

Апрель 2017 |

91 |

|

Июль 2017 |

92 |

|

Октябрь 2017 |

92 |

|

Январь 2018 |

92 |

|

Апрель 2018 |

94 |

|

Июль 2018 |

94 |

Источники: НБКИ, FICO

Таблица 2. Значения индекса кредитного здоровья по федеральным округам РФ

|

Округ – Период |

Центральный |

Дальне восточный |

Приво лжский |

Северо кавказский |

Северо-западный |

Сибирский |

Уральский |

Южный |

|

Октябрь 2008 |

115 |

127 |

110 |

105 |

114 |

118 |

113 |

111 |

|

Январь 2009 |

113 |

125 |

108 |

105 |

113 |

115 |

112 |

109 |

|

Апрель 2009 |

107 |

109 |

102 |

99 |

105 |

105 |

104 |

102 |

|

Июль 2009 |

103 |

105 |

98 |

98 |

101 |

100 |

99 |

99 |

|

Октябрь 2009 |

102 |

106 |

98 |

100 |

101 |

99 |

98 |

99 |

|

Январь 2010 |

105 |

111 |

100 |

105 |

105 |

104 |

101 |

102 |

|

Апрель 2010 |

107 |

116 |

103 |

110 |

107 |

107 |

103 |

105 |

|

Июль 2010 |

109 |

116 |

105 |

112 |

109 |

107 |

104 |

106 |

|

Октябрь 2010 |

111 |

118 |

108 |

115 |

112 |

110 |

107 |

109 |

|

Январь 2011 |

113 |

120 |

111 |

117 |

114 |

113 |

110 |

111 |

|

Апрель 2011 |

113 |

120 |

111 |

118 |

114 |

114 |

111 |

111 |

|

Июль 2011 |

114 |

121 |

112 |

119 |

115 |

116 |

111 |

112 |

|

Октябрь 2011 |

115 |

120 |

112 |

118 |

116 |

115 |

111 |

113 |

|

Январь 2012 |

115 |

122 |

114 |

117 |

116 |

118 |

112 |

113 |

|

Апрель 2012 |

114 |

113 |

113 |

114 |

114 |

114 |

112 |

113 |

|

Июль 2012 |

114 |

113 |

113 |

112 |

114 |

113 |

111 |

112 |

|

Октябрь 2012 |

113 |

111 |

112 |

108 |

113 |

110 |

108 |

110 |

|

Январь 2013 |

113 |

109 |

111 |

107 |

112 |

108 |

104 |

108 |

|

Апрель 2013 |

112 |

106 |

110 |

102 |

110 |

104 |

102 |

106 |

|

Июль 2013 |

108 |

103 |

107 |

98 |

107 |

102 |

100 |

102 |

|

Октябрь 2013 |

106 |

100 |

104 |

95 |

104 |

99 |

98 |

99 |

|

Январь 2014 |

106 |

100 |

104 |

94 |

104 |

99 |

97 |

99 |

|

Апрель 2014 |

104 |

99 |

102 |

92 |

103 |

97 |

96 |

97 |

|

Июль 2014 |

102 |

98 |

100 |

90 |

101 |

95 |

94 |

95 |

|

Октябрь 2014 |

101 |

97 |

99 |

89 |

100 |

94 |

93 |

93 |

|

Январь 2015 |

100 |

96 |

98 |

89 |

100 |

93 |

93 |

93 |

|

Апрель 2015 |

97 |

94 |

96 |

87 |

97 |

90 |

91 |

90 |

|

96 |

92 |

94 |

86 |

96 |

88 |

91 |

89 |

|

|

Октябрь 2015 |

93 |

88 |

91 |

84 |

93 |

85 |

89 |

86 |

|

Январь 2016 |

94 |

89 |

92 |

82 |

94 |

84 |

89 |

87 |

|

Апрель 2016 |

93 |

88 |

91 |

82 |

93 |

84 |

88 |

86 |

|

Июль 2016 |

94 |

89 |

92 |

85 |

95 |

85 |

90 |

87 |

|

Октябрь 2016 |

96 |

90 |

93 |

86 |

96 |

85 |

89 |

88 |

|

Январь 2017 |

95 |

90 |

93 |

88 |

95 |

85 |

89 |

88 |

|

Апрель 2017 |

95 |

90 |

92 |

87 |

94 |

85 |

88 |

88 |

|

Июль 2017 |

97 |

90 |

93 |

87 |

95 |

85 |

90 |

89 |

|

Октябрь 2017 |

97 |

89 |

94 |

88 |

95 |

85 |

90 |

90 |

|

Январь 2018 |

97 |

89 |

94 |

88 |

96 |

85 |

91 |

91 |

|

Апрель 2018 |

98 |

90 |

96 |

91 |

96 |

87 |

93 |

92 |

|

Июль 2018 |

99 |

91 |

96 |

91 |

96 |

87 |

93 |

93 |

Источники: НБКИ, FICO