Что эффективнее при общение с должниками: мессенджеры, соцсети или звонки

В начале 2024 года довольно бессмысленно спорить с утверждением, что манера общения людей изменилась. Раньше они звонили по телефону — сегодня предпочитают писать в мессенджерах. Это касается всех сфер жизнедеятельности: от переписки с интернет-магазинами до взаимодействия с коллекторскими агентствами. В новом материале «Рынок взыскания» расскажет о том, почему коллекторам и отделам взыскания МФО не стоит отмахиваться от современных технологий. Ведь если отказаться от прогресса, то можно очутиться по другую его сторону. Те же, кто идут вперед, в конечном счете выигрывают. Но как действовать на практике? Рассказываем в новой статье.

Технологические инновации

В прошлом году VK Мессенджер» провел совместно с исследовательским холдингом «Ромир». Выяснилось, что подавляющее число россиян (более 70%) уверено, что мессенджеры рано или поздно займут место главного коммуникационного канала. При этом более 70% респондентов полагают, что мессенджеры смогут предоставлять пользователям все необходимые услуги. Из всей массы опрошенных скептиками оказались лишь 11% участников исследования — они считают, что эта ветка приложений достигла своего максимума и находится на пике развития.

«Мессенджеры уже являются главным средством онлайн-общения», — цитирует издание ComNews.ru слова Андрея Слободчикова, директора по информационной безопасности пространства бизнес-мессенджера tada.team. «По данным Mediascope, WhastApp был самым посещаемым онлайн-ресурсом в России в августе 2022 года, охватывая в среднем 72,6 млн пользователей в день».

Есть и другая занятная статистика. В 2022 году компания Calltouch, специализирующаяся на сквозной аналитике и коллтрекинге, провела исследования и выяснила, что почти 40% респондентов используют мессенджеры как площадку для покупки товаров. В ТОПе пользовательских интересов оказался WhatsApp и Telegram.

«Несмотря на активное развитие мессенджеров и рост их аудитории, большинство пользователей продолжают использовать Telegram только для личного общения. Для совершения покупок россияне выбирают уже привычные способы — оставляют заявку на сайте компании или совершают звонок. Тем не менее мы видим огромный потенциал в мессенджерах как канале продаж ближайшего будущего», — цитируют «Известия» коммерческого директора компании Артура Саркисяна.

Опубликованные за последние годы данные свидетельствуют о том, что жители России активно втягиваются в использование новых технологий. Однако значит ли это, что новые каналы дистрибуции контента можно использовать для рынка взыскания? Эксперты уверены — да, причем не только можно, но и нужно.

Анализ рынка взыскания

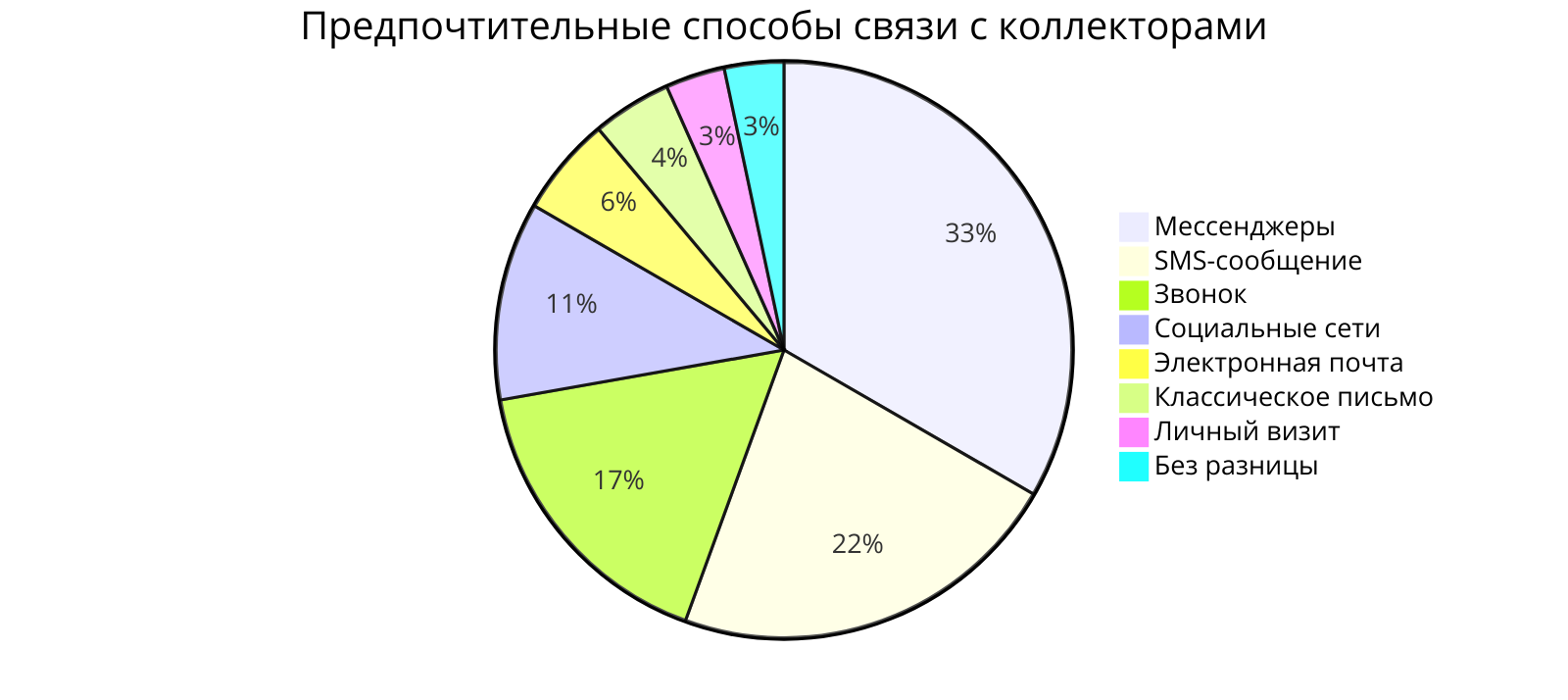

Согласно исследованию НАПКА (Национальная ассоциация профессиональных коллекторских агентств) от сентября 2022 года, каждому второму должнику удобнее общаться с коллекторами через мессенджеры и SMS-сообщения. Именно такие результаты дал опрос ассоциации. Меньше всего при этом должники любят личные визиты к ним домой или на работу.

Эксперты НАПКА отмечают, что для самостоятельного контакта с агентствами должники предпочитают именно дистанционные каналы: мессенджеры, чат на сайте, электронную почту или социальные сети. К такому способу взаимодействия на момент подготовки исследования прибегали не менее 15% клиентов для первичного общения по вопросу задолженности. К 2025 году ожидается рост этой категории как минимум до 25%.

«Порядка 35% тех, кто использует дистанционный канал связи, поясняют, что делают выбор в пользу него по причине экономии времени, 20% не имеют возможности донимать долговую тему по телефону, опасаясь, что разговор услышат окружающие, 10% оставляют обращения/жалобы на действия сотрудников, 20% не хотят, чтобы их идентифицировали, для 10% — это привычный вид связи, 5% назвали другие причины», — поясняют авторы исследования.

Что пытаются узнать должники с помощью онлайн-каналов? По информации ассоциации, чаще всего они пытаются узнать о способах погашения задолженности, возможности уменьшить ежемесячный платеж, спрашивают о последствиях невыплаты, запрашивают справки о погашении, узнают о специальных акциях коллекторского агентства, жалуются на действия операторов.

«На сегодня наиболее востребованным альтернативным каналом связи среди физических лиц являются мессенджеры (Telegram, WhatsApp, Viber и.т.д.). Их доля в общем альтернативном портфеле выросла с 60% в 2021 году до 72% в текущем году. Также набирают популярность и чат-боты на сайтах коллекторских агентств. Их доля увеличилась за год на 5 процентных пункта — до 20%.

При этом должники стали реже использовать электронную почту. Если в 2021 году на нее приходилось в категории альтернативных каналов связи 10%, то на данный момент показатель не превышает 5%. Уровень использования соцсетей за год незначительно снизился с 5% до 3%. В первую очередь по причине блокировки ряда площадок и закрытия в них официальных групп брендами», — отмечает НАПКА.

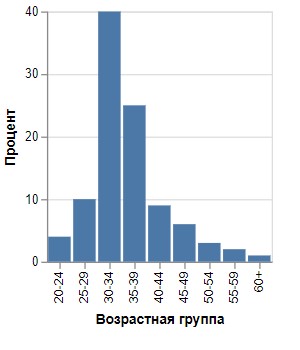

Интересен и возрастной фактор. Предпочтение мессенджерам отдают обычно молодые люди — самые активные пользователи замечены в категории 30-34 года. Это поколение конца 80-х — начала 90-х годов.

Аудитория мессенджеров (по возрастам):

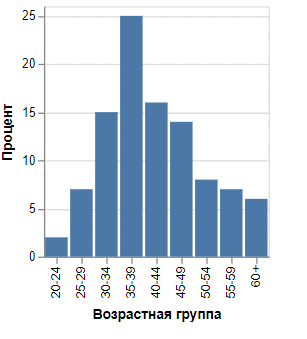

Пользователи среднего возраста больше других любят электронную почту. А вот молодежь не рассматривает этот канал как предпочтительный.

Аудитория электронной почты (по возрастам):

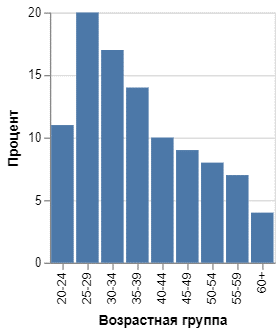

Самым молодежным каналом общения из всех исследованных оказались чаты на сайте. С операторами и ботами на этих площадках больше всего любят общаться молодые люди.

Аудитория чатов по возрастам:

Особенности каналов общения

Казалось бы, чтобы оказаться на острие технологического прогресса, достаточно использовать альтернативные каналы коммуникации. Дали задание операторам организовать массовую рассылку по должникам с помощью мессенджера — и дело в шляпе. На практике все, разумеется, несколько сложнее. В первую очередь, потому, что необходимо помнить о ключевых особенностях каждого из каналов. Давайте пройдемся по наиболее актуальным.

Электронная почта.

Главный плюс (и минус одновременно) электронной почты состоит в самой сути технологии. Email — это история про отложенное чтение. Человек не обязан и, вероятнее всего, не станет вам отвечать сразу же. С одной стороны, это большой плюс — ответ должника будет взвешенным. С другой стороны, агентство получит его не сразу, если вообще получит.

Дело в том, что в 2024 году электронная почта воспринимается большей частью аудитории как ящик для сбора авторизационных писем. Зарегистрировались на сайте — получили автоматическую форму с подтверждением. Оформили заказ в интернет-магазине — подтвердили его с помощью письма. Или восстановили пароль для доступа к нужному ресурсу.

Эта особенность приводит к неожиданному эффекту: люди попросту не воспринимают, что по другую сторону с ними ведет беседу живой человек. Следовательно, нет необходимости писать что-то в ответ. Это может стать большой проблемой для коммуникации с помощью Email.

Мессенджеры. Самый современный способ общения. Он позволяет оперативно связаться с должником и получить необходимую информацию. В обратную сторону коммуникация также работает — при условии наличия расторопных менеджеров, разумеется.

«Для должника, как и любого потребителя, важна скорость – в среднем при использовании мессенджеров и чат-ботов клиент переходит в диалоговое окно за один клик. Кроме того, данные инструменты обладают возможностью быстрого реагирования и клиент получает ответ в течение нескольких минут», — отмечают эксперты НАПКА.

Не менее важно и то, что сообщение в мессенджере не воспринимается как вторжение в личное пространство. В особенности, если речь идет о Telegram, аудитория которого использует приложение не только (и не столько) для общения с коллегами и друзьями, но также как источник получения актуальной информации.

Обратная сторона Telegram, однако, состоит в том, что возможность читать новости неизбежно приводит к появлению фактора отложенного чтения. В WhatsApp ситуация не сильно лучше: создатели мессенджера не стали запускать в России функцию создания каналов, но «зеленый» бренд известен своими развесистыми чатами, которые есть у каждого многоквартирного дома и у всякой детсадовской группы. Следовательно, и здесь можно нарваться на ситуацию, когда сообщение не читается часами.

Социальные сети. В отличие от мессенджеров, любое сообщение от коллектора в личку «ВКонтакте» или «Одноклассников» воспринимается человеком на 100% как вторжение в личное пространство. Следовательно, прийти к какому-то конструктивному решению, используя соцсети, будет крайне затруднительно.

Плюс «ВК» и «ОК» — это площадки, которые заполнены ботами и скамерами всех мастей. Поэтому даже если человек расположен к разговору, он может попросту не поверить, что его визави — это действительно представитель агентства или МФО. Как следствие, использовать этот метод стоит только в том случае, если агентство отчаялось достучаться до должника другими способами. Но помните про возможные последствия.

Вторая важная особенность альтернативных методов коммуникации состоит в необходимости точечного маркетинга. Он позволит не стрелять из пушки по воробьям и извлечь максимальную выгоду из канала. Суть метода состоит в том, чтобы использовать тот канал доставки данных и ту информацию, которая принесет наибольший профит. Важное условие для этого — сегментирование аудитории.

Если ваши операторы занимаются виртуозным чесом по телефонному справочнику, бомбя одинаковыми сообщениями всех подряд, то ничего хорошего из этого не выйдет. Максимум нарветесь на раздражение со стороны должника..

Совсем иное дело, когда команда агентства сегментирует аудиторию, выделяя ее по разным параметрам. К примеру, обращаясь к исследованию НАПКА, можно не включать должников из возрастной группы 40+ в список рассылки по мессенджерам, но постараться достучаться до нее с помощью электронной почты.

Наконец, не стоит забывать, что общение с помощью альтернативных каналов регламентируется законом. С точки зрения юридических норм, электронное письмо и сообщение в Telegram — это сущности одного порядка. Поэтому не стоит увлекаться «информированием» должника в нерабочее время. Помните про ограничения: не более шестнадцати сообщений за месяц и не более двух сообщений за день.

Примеры успешных стратегий

Работая над этим материалом, редакция портала РынокВзыскания.РФ решила обратиться к действующим коллекторским агентствам и кредитным организациям. Какие практики используют они? В беседе приняли участие:

- Андрей Веселов, главный менеджер по работе с клиентами АО ПКО «Финансовое Агентство по Сбору Платежей».

- Роман Макаров, генеральный директор МФК «Займер».

Какие каналы для связи с должником вы используете: мессенджеры, звонки, электронная почта, социальные сети?

Андрей Веселов: звонки (классическая телефония), СМС, письма Почтой РФ, e-mail, мессенджеры (только сообщения и только по инициативе Должника).

Роман Макаров: для связи с клиентами, допустившими просрочку, МФК «Займер» использует все вышеперечисленные каналы, за исключением социальных сетей, а именно: мессенджеры, звонки, электронную почту, а также пуш-уведомления в мобильном приложении. В социальных сетях мы проводили несколько пилотных запусков, однако этот канал не показал тех результатов, на которые мы рассчитывали, поэтому в данный момент мы используем его лишь точечно, при крайней необходимости.

По какому принципу вы выбираете каналы для коммуникации? Кому напишите на почту, а кому позвоните?

Андрей Веселов: для установления контакта используются все доступные каналы коммуникации. Когда контакт установлен, взаимодействие ведется через наиболее удобный для Должника канал.

Роман Макаров: что касается выбора каналов коммуникации с должниками, мы опираемся на ретроспективный анализ поведенческих моделей. Мы самостоятельно разработали эту систему принятия решений, которая показывает лучший результат во взыскании. Так, например, с большой долей вероятности мы можем определить, с каким должником бессмысленно взаимодействовать на досудебном этапе, а с кем, наоборот, полезно общаться более интенсивно по определенному каналу связи. Такая методика позволяет компании экономить значительные суммы и в целом увеличивает эффективность взыскания.

Какой из каналов, на ваш взгляд, самый удобный, а какой самый эффективный?

Андрей Веселов: наиболее удобный, технологичный и эффективный на сегодняшний день инструмент – классическая телефония. Но, исходя из цели доведение информации до Должника, также очень важны и эффективны СМС, письма и e-mail.

Мессенджеры, к сожалению, очень ограниченно используются в работе. И здесь причина в самих мессенджерах, которые де-факто запрещаю доступ коллекторским агентствам к этому инструменту.

Роман Макаров: в компании существует утвержденная логика, согласно которой взаимодействие начинается с более дешевых каналов и при необходимости переходит в более дорогие.

Как вы относитесь к роботам для обзвона должников? Используете в практике?

Андрей Веселов: относимся положительно, активно применяем в работе.

Роман Макаров: к роботам во взыскании мы относимся положительно и одного даже «приняли на работу». Используем его на стадиях pre-collection и ранней просрочке. С помощью робота мы отрабатываем около 30% нашей базы — в день он обзванивает до 50 тыс. клиентов. Результат совместных усилий робота и людей: до 60% должников расплачиваются с кредитором, не уходя в глубокую просрочку.

Существует мнение, что лучше всего должники воспринимают разговор через мессенджеры. Вы согласны с этим утверждением или придерживаетесь своей точки зрения?

Андрей Веселов: по этому утверждению нет однозначной позиции.

Но в повседневной жизни доля переговоров с использованием мессенджеров растет от года к году. И наоборот, голосовой трафик классической телефонии снижается. Активно использовать мессенджеры в работе мешает политика самих мессенджеров.

Роман Макаров: по нашим наблюдениям, клиенты действительно лучше всего взаимодействуют в мессенджерах. В целом, мы отмечаем, что текстовые каналы эффективнее, чем телефонное взыскание, однако стоит учитывать, что не существует одного канала связи, который подходит абсолютно всем клиентам. Максимальный охват и, соответственно, максимальная эффективность могут быть достигнуты только при использовании всех каналов в различных комбинациях.

Каким вы видите будущее этого процесса? Все уйдёт в текстовое общение или звонки так и останутся ключевым инструментом?

Андрей Веселов: в этом вопросе многое зависит от возможности коллектором использовать тот или иной инструмент. Но сегодня уже очевидно, что тенденция снижения голосового трафика и роста текстового носит устойчивый характер. И в дальнейшем она будет только усиливаться.

Роман Макаров: будущее взыскания, на наш взгляд, также состоит в комбинации различных каналов коммуникации с возможным смещением в текстовый формат. При этом значительную роль будет играть автоматизация процесса взыскания и взаимодействия с должниками.

Насколько успешно получается закрывать задолженность при использовании текстовой коммуникации в сравнении с разговором по телефону?

Андрей Веселов: если исключить все погашения задолженности, где сработавший коммуникационный канал установить невозможно, то на текстовую коммуникацию посредством мессенджеров приходится менее 10% всех платежей. Если оценивать эффективность писем, СМС и e-mail, то, в зависимости от сегмента, эта цифра может достигать отметки в 40-50%.

Взгляд в будущее

Вполне очевидно, что в будущем популярность альтернативных каналов коммуникации будет только возрастать. Об это свидетельствует целый ряд факторов:

Изменения ритма жизни. Люди сегодня, даже в относительно небольших городах, живут на повышенных скоростях. Вполне понятно, что живое общение с коллектором по телефону отнимает время, необходимое для закрытия других задач. Переписка в мессенджере — это удобно. Она не заставляет отвлекаться.

Повышенные требования к приватности. Жизнь человека сегодня проходит на виду у других участников социума. Поэтому вполне понятно стремление многих людей соблюдать хоть какую-то дистанцию от коллег и знакомых. В этом смысле телефонный разговор о долгах — это не тот сор, который хотелось бы выносить из избы.

Наконец, поколенческие изменения. Кредиты и займы, как известно, всем совершеннолетним доступны, но постепенно профессиональные взыскатели неизбежно столкнуться с неизбежным старением привычной базы заемщиков. Людей, которые привыкли решать свои проблемы с помощью разговора по телефону. Таких клиентов будет становиться меньше год от года — время еще никто не сумел обыграть. Соответственно, число тех, кто привык свои проблемы закрывать с помощью текста, будет только расти. Рынку придется подстраиваться под эти изменения.

Важно и другое обстоятельство. Дело в том, что текстовая коммуникация обычно подходит для тех, кто действительно готов к конструктивному диалогу. Значит ли это, что в среднем россияне стали сознательнее? Отчасти. Во всяком случае на это указывают социологические исследования.

Весной 2023 года аналитический центр «НАФИ» опубликовал увлекательное исследование. Согласно нему, жители страны за 8 лет стали в 2 раза ответственнее относится к возврату заемных средств. В 2015 году каждый 37% россиян считали, что при определенных обстоятельствах кредит можно и не вернуть — это не воспринималось как правонарушение. В 2022 году эта доля снизилась до 20%.

«На сегодняшний день 73% россиян считают правонарушением взять кредит в банке и не вернуть его. Доля тех, кто придерживается такого мнения, за 8 лет выросла на 12 п.п. – с 61% в 2015 году. Портрет самого ответственного плательщика по кредиту – замужняя женщина с 2 или 3 детьми, имеющая средний уровень дохода и проживающая в небольшом городе с населением до 500 тысяч человек», — отмечают авторы исследования.

- При этом каждый пятый респондент полагает, что невозврат кредита все же допустим по определенным причинам. Среди них отмечается:

- Отсутствие возможности платить по счетам из-за внезапных обстоятельств (экономический кризис, потеря работы, развод, болезнь) — 35%.

- Увеличение банком в одностороннем порядке размера процентной ставки и платежей — 28%.

- Сокрытие финансовой организацией реальной стоимости кредита — 23%.

«В меняющихся экономических условиях мы наблюдаем повышение уровня финансовой грамотности, в том числе более ответственное отношение к кредитным обязательствам. За последние годы большинство граждан осознали, что действия банка, например, сокрытие реальной стоимости кредита, не могут считаться уважительной причиной для отказа от выплат, и стали лучше осознавать свою собственную ответственность за обязательства перед банком.

В то же время появились способы снижения кредитной нагрузки, а именно оформление банкротства физлиц, что может вводить некоторых людей в заблуждение о возможности быстрого и простого избавления от всех долгов без последствий. В данной ситуации повышается роль кредитных организаций при оценке заемщиков, полном информировании о продуктах и содействии в решении сложных финансовых ситуаций, связанных с непредвиденными жизненными обстоятельствами (например, помощи в реструктуризации долга).

Дальнейшее повышение финансовой грамотности населения также будет способствовать росту ответственности заемщиков перед банками», — резюмирует Аделя Кавеева, руководитель исследовательских проектов Аналитического центра «НАФИ».

Выводы

Таким образом, можно сделать осторожный вывод. Рынок взыскания в России меняется. Уходят в прошлое «темные» времена массовых обзвонов и экономической несознательности. Коллекторским агентствам и отделам взыскания МФО не стоит отказываться от возможности удвоить свои показатели возвращаемости долгов. Новые каналы связи в этом смысле отличное подспорье.

Что можно сделать прямо сейчас:

- Проанализировать аудиторию. Сегментировать ее по возрастным характеристикам.

- Выделить несколько групп и на основе этого построить маркетинговые гипотезы.

- Каждой из сегментированных групп предложить свой способ взаимодействия.

- Собрать статистические данные и на их основе построить рабочую модель коммуникации, которая была бы удобна и взыскателю, и разным категориям должников.

Важно помнить два аспекта. Во-первых, не стоит запускать сразу все доступные каналы. Делайте это постепенно — по принципу «от самого дешевого к самому дорогому». Во-вторых, придерживайтесь клиентоориентированной стратегии общения. Ваши собеседники должны деньги — они и сами это знают. Однако сочетание безупречных манер и удобства общения в дальней перспективе даст гораздо больше, чем рудиментарный подход с психологическим давлением на должника. Дело, разумеется, в особенностях поколения.

Люди, рожденные в начале девяностых годов и младше, совершенно не воспринимают вертикальную коммуникацию. В большинстве своем им противен иерархический подход, частью которого выступает традиционная для РФ модель взыскания. Чем младше собеседник, тем сложнее работать с ним с позиции силы. Да, на стороне взыскателя закон — но что человеку закон, если он и так не платит? Лишние проблемы с ФССП? Так они мало пугают молодежь: поколения Y и Z не так заинтересованы в материальных благах, в отличие, кстати, от их предшественников.

Поколение X все еще составляет немалую часть проблемных заемщиков, но их число, как уже было сказано выше, год от года будет только сокращаться. И эта тенденция неизбежна. Доля миллениалов и «зумеров», напротив, будет только расти. Все это неизбежно приведет к серьезным изменениям на рынке:

- Агентствам придется вырабатывать новую коммуникационную стратегию, основанную на психологии, а не на банальном запугивании всеми карами финансовыми.

- Коллекторы и МФО будут вынуждены еще серьезнее подходить к обучению персонала.

- В большинстве своем иметь дело придется с хорошо образованными собеседниками, которые к тому же еще и достаточно ранимы.

- Взыскатели окажутся в ситуации, когда подстраиваться под собеседников и многое позаимствовать у зарубежных коллег — это не опция, а насущная необходимость.

Последнее обстоятельство крайне важно. Актуальная европейская практика мыслит коллекторов как финансовых консультантов, которые действуют строго в рамках правового поля, максимально корректно и без малейшего намека на психологическое давление. В некоторых странах и вовсе строго-настрого запрещено упоминать любые негативные последствия невозврата долга — от судебного решения до возможностей приставов: частных и государственных.

Вполне возможно, что дальнейшее развитие рынка приведет к такому же развороту и в случае с российской практикой. Общаться люди уже сейчас предпочитают больше через мессенджеры. И это — вполне себе показательный пример.