Сами с судами. Стоит ли автоматизировать судебное взыскание самостоятельно?

Максим Богомолов, генеральный директор «Агентства судебного взыскания»

Почти все крупнейшие банки (в первую очередь, с госучастием) уже заявили о том, что будут самостоятельно автоматизировать все этапы взаимодействия с судами, вкладываясь в разработку собственных IT-решений и создание внутренних систем автоматизации. Между тем, рынок предлагает и другой вариант снижения расходов на судебное взыскание – с помощью услуг аутсорсинга. Стоит ли всем участникам рынка брать пример с флагманов кредитного рынка? В чем плюсы и минусы разработки собственной IT-системы для автоматизации судебного взыскания?

Активно обсуждаемая в отрасли тема «юристов-роботов» - не просто мода, а суровая экономическая необходимость. В этом году количество судебных дел, связанных с нарушением кредитных обязательств, вырастет по сравнению с 2016 г. с 3 до 4,5-5 млн. дел – как минимум в 1,5 раза. Закон 230-ФЗ «О защите прав физлиц при взыскании» толкает банки, МФО и коллекторов перераспределять объемы взыскания в пользу legal collection, из-за значительного сужения прав кредиторов в рамках других каналов взыскания.

Еще недавно ситуация с автоматизацией (а значит и с себестоимостью) в сфере судебного взыскания выглядела достаточно архаично. Почти в 70% банков большинство бизнес-процессов, связанных с судебкой, реализовывались вручную, и себестоимость этого «hand made» достигала 700-850 рублей по одному делу, плюс расходы на госпошлину. Буквально за последние 3-4 месяца картина заметно изменилась. Кредиторы массово озаботились неэффективностью бумажного документооборота и начали предпринимать шаги по переводу в электронный формат и автоматизации всей работы с подготовкой документов для суда, определению подсудности, расчету и оплате госпошлины, работы с возвращающимися документами, сбору информации о судебных решениях, взаимодействию с почтой, судом и ФССП. Особенную скорость в автоматизации судебки набрали МФО, выдающие онлайн-займы, у них для этого есть большое преимущество – отсутствие залежей бумажных архивов с делами заемщиков.

Бизнес-процессы в судебном взыскании, которые могут быть автоматизированы и которые автоматизируются на практике

- у ряда операторов рынка реализовано

Главная развилка, на которой оказываются сейчас все кредиторы при принятии решений об автоматизации – это выбор между двумя стратегиями: инвестированием в развитие внутренней IT-системы или привлечением на аутсорсинге юридической компании, которая уже имеет такую систему, и передачей ей (полностью или частично) функционала по судебному взысканию.

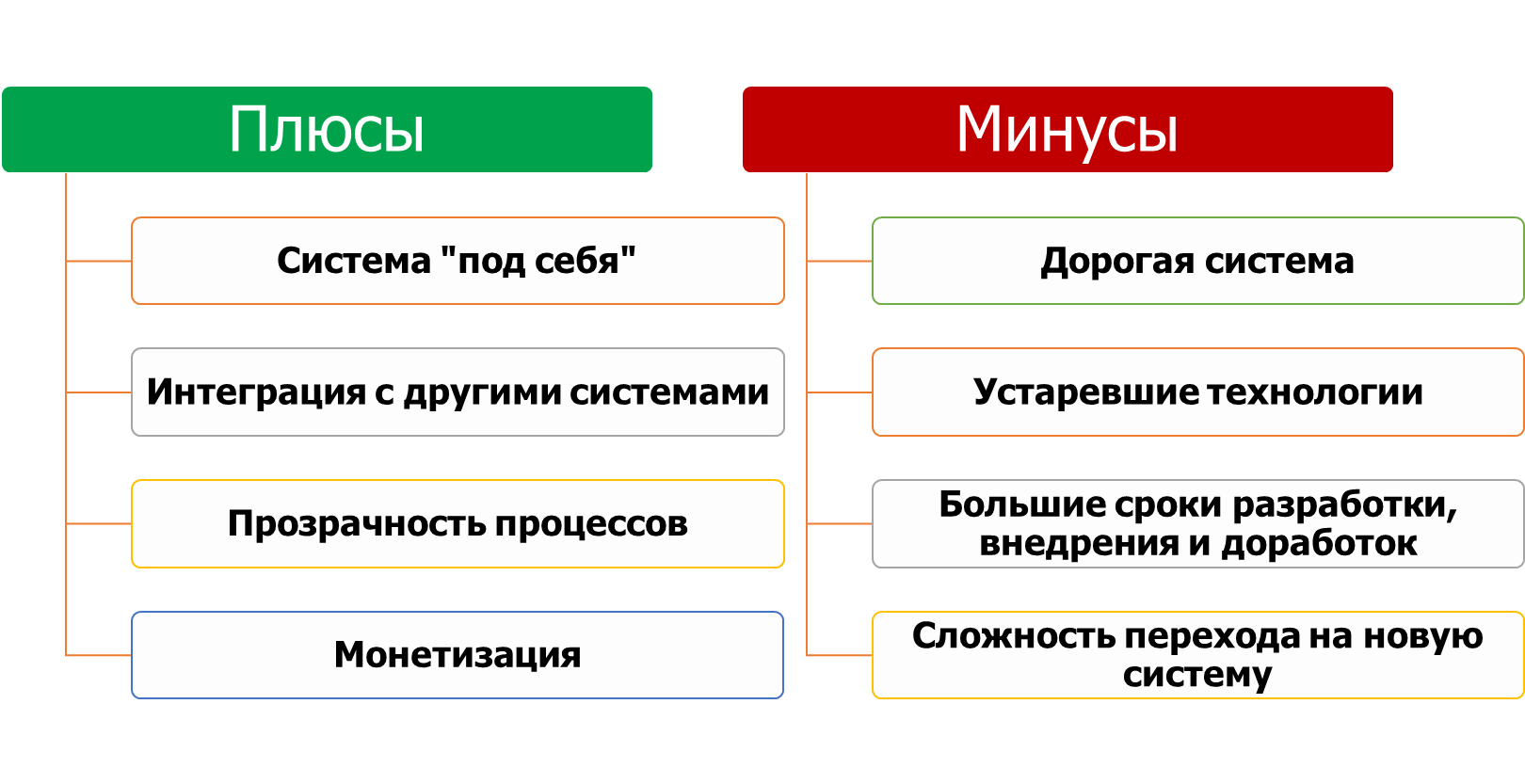

Самостоятельная автоматизация и вложение средств в собственную IT-инфраструктуру – вариант, который уже выбрали многие лидеры банковской отрасли – имеет свои плюсы и минусы. Его преимущество в том, что он дает наивысший уровень контроля и оперативность в принятии решений по legal collection. При самостоятельной разработке автоматизации «под себя» можно учесть все потребности и все нюансы бизнес-процессов кредитора. Можно обеспечить высокую интеграцию с внутренним ПО, а значит и максимальную прозрачность всех этапов судебного взыскания – любой операционист одним нажатием кнопки сможет проверить состояние дела. Заодно к системе можно «привинтить» много разных дополнительных функций, которые нужны для аналитики, финансового учета, бухгалтерии и всех других отделов компании.

Плюсы и минусы внедрения собственной IT-системы автоматизации судебного взыскания

Проблема однако в том, что чем более индивидуальной и нестандартной будет эта система, тем больший бюджет и сроки потребуются для ее реализации. И цена ошибки на этапе формирования техзадания будет высока. Стоимость проекта не будет скромной еще и потому, что IT-функционал, который необходим для судебного взыскания, сам по себе является очень разносторонним. Какими-то стандартными «коробочными» решениями и участием штатного отдела программистов обойтись почти невозможно. Автоматизация судебки практически всегда требует целого букета очень разнообразных IT-компетенций (создание веб-сервисов, веб-форм, электронных ключей, интеграция сканеров и т.д.) и привлечения нескольких групп IT-специалистов или одной, но очень большой (а значит, дорогой) команды. Именно поэтому «Агентство судебного взыскания» работает с десятью разными группами программистов.

Проблема однако в том, что чем более индивидуальной и нестандартной будет эта система, тем больший бюджет и сроки потребуются для ее реализации. И цена ошибки на этапе формирования техзадания будет высока. Стоимость проекта не будет скромной еще и потому, что IT-функционал, который необходим для судебного взыскания, сам по себе является очень разносторонним. Какими-то стандартными «коробочными» решениями и участием штатного отдела программистов обойтись почти невозможно. Автоматизация судебки практически всегда требует целого букета очень разнообразных IT-компетенций (создание веб-сервисов, веб-форм, электронных ключей, интеграция сканеров и т.д.) и привлечения нескольких групп IT-специалистов или одной, но очень большой (а значит, дорогой) команды. Именно поэтому «Агентство судебного взыскания» работает с десятью разными группами программистов.

Самыми уязвимыми с точки зрения финансовых рисков такого проекта само-автоматизации обычно оказываются банки среднего размера, именно для них расходы на создание современной IT-системы, особенно сложной, с элементами искусственного интеллекта, оказываются наиболее болезненными. Для небольшого банка несложно заказать, сделать и интегрировать минимальный набор IT-функций, и расходы могут быть посильными. Для крупных банков задачи на порядок масштабнее, но у них и бюджеты почти не ограничены - потратить на автоматизацию 10-50 млн. руб. не проблема. У них, правда, часто возникают проблемы другого порядка – организационные: многомесячные согласования, длительные сроки реализации проекта (за это время половина решений устаревает), необходимость интегрировать все изменения с многочисленными внутренними IT-системами, устроенными по принципу «одеяла из заплаток».

Главный риск самостоятельной автоматизации, который, как ни странно, редко оценивают кредиторы – невозможно предугадать окупаемость вложенных в нее средств и сроки этой окупаемости. В лучшем случае часть функционала, заложенного в систему, окажется не нужным. В худшем - можно потратить несколько сотен миллионов рублей, внедрить качественную систему, обучить людей, после чего объем долговых портфелей резко снизится, и целесообразность всего этого масштабного и трудоемкого проекта окажется под сомнением.

Кроме того, самостоятельная автоматизация – это всегда консервативное решение. Ситуация на рынке судебного взыскания меняется стремительно, практически каждый месяц появляются новые решения и возможности. Даже если при формировании ТЗ банку удалось предусмотреть их, за время разработки и внедрения, они неизбежно потеряют актуальность. А уже после внедрения, собственная IT-система просто обречена не меняться как минимум в течение 3-5 лет, ведь вложенные средства должны окупиться. Поэтому банк будет вынужден работать на устаревшем ПО или нести постоянные затраты на модернизацию системы.

В следующем материале мы обсудим преимущества и недостатки второго варианта автоматизации – привлечения аутсорсинга.