Впервые с 2011 года Индекс кредитного здоровья россиян растет два квартала подряд

Самая высокая динамика роста Индекса в III квартале 2016 года отмечена в Центральном федеральном округе (ЦФО), а единственный ФО, продемонстрировавший снижение данного показателя - Уральский федеральный округ (УрФО). Впервые за все время наблюдений показатель Индекса в Сибирском ФО оказался самым низким в стране.

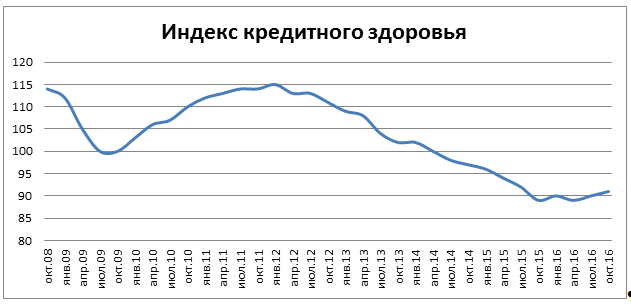

Компания FICO (NYSE:FICO), мировой лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, и Национальное бюро кредитных историй (НБКИ), крупнейшее бюро в России, фиксируют очередное повышение Индекса кредитного здоровья (FICO® Credit Health Index) (Таблица 1 в Приложении). Данный показатель вырос на 1 процентный пункт по сравнению со II кварталом 2016 года и составил 91 пункт. При этом впервые за 5 лет значение Индекса демонстрирует рост второй квартал подряд. Последний раз повышение Индекса на протяжении двух кварталов было зафиксировано в 2011 году.

Компания FICO проанализировала данные НБКИ по кредитованию населения во всех федеральных округах России (Таблица 2 в Приложении). Увеличение Индекса наблюдалось во всех федеральных округах, за исключением Уральского (-1 пункт) и Сибирского (без изменений) ФО. По состоянию на 1 октября 2016 года наиболее значительное повышение данного показателя было отмечено в Центральном ФО – сразу на 2 пункта. Еще в 5-ти округах – Дальневосточном, Приволжском, Северо-Кавказском, Северо-Западном и Южном - значение индекса оказалось на 1 пункт выше, чем кварталом ранее.

По состоянию на 1 октября 2016 года в трех округах значение индекса было выше общероссийского показателя. Лидерами являются Центральный и Северо-Западный федеральные округа, показатель Индекса кредитного здоровья в которых составил 96 пунктов. В Приволжском ФО значение Индекса оказалось несколько ниже – 93 пункта. Остальные ФО находятся ниже общероссийского уровня – Дальневосточный (90), Уральский (89), Южный (88), Северо-Кавказский (86) и Сибирский (85). При этом показатель Индекса в Сибирском ФО впервые оказался самым низким по стране.

Источник: НБКИ, FICO

Индекс рассчитывается специалистами FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев. Первое значение bad rate устанавливается в качестве исходного значения индекса, равного 100. Индекс масштабирован таким образом, что его уменьшение на 20 пунктов означает удвоение bad rate, а увеличение на 20 пунктов – уменьшение bad rate в 2 раза.

«После периода стабилизации конца 2015 - начала 2016 гг., когда показатель Индекса снижался до своих исторических минимумов, со II квартала текущего года наметилась тенденция по улучшению кредитного здоровья россиян, - комментирует директор по скорингам FICO Елена Конева. – По нашему мнению, это связано, прежде всего, с тем, что перестало ухудшаться и постепенно стабилизировалось качество кредитов, выданных в 2014-2015 гг. Тем не менее, объем «плохих» долгов в системе все еще остается существенным. В этой связи кредиторы продолжают тщательно следить как за качеством новых кредитов, так и за риск-профилем тех своих заемщиков, у которых уже имеются действующие обязательства».

«Как мы и говорили ранее, пик роста просроченной задолженности пришелся на 2015 -начало 2016гг., после чего в ситуации с «плохими» долгами наступила стабилизация, - считает генеральный директор НБКИ Александр Викулин. – Вместе с тем, основные риски остаются прежними – снижение реальных доходов населения. Если эта тенденция сохранится, вероятность возникновения дефолтов по всем розничным кредитным продуктам будет только повышаться. По этой причине кредиторам необходимо продолжать внимательно следить за такими рыночными индикаторами, как долговая нагрузка, а также ставить на "сигнал" (оперативный мониторинг финансового поведения заемщиков) портфели всех типов кредитов, включая обеспеченные».

FICO и НБКИ предоставляют российским кредиторам данные, помогающие им лучше понимать, как развивается рынок кредитования, и формировать качественные кредитные портфели. Скоринг FICO, доступный кредиторам в НБКИ, применяется более чем в половине ведущих российских банков.

FICO (NYSE:FICO) – компания, ранее известная под названием Fair Isaac, разрабатывает высококачественные приложения в сфере предиктивной аналитики, которые позволяют принимать точные решения. Технологии FICO применяются более чем в 90 странах. Разработки FICO, основанные на применении математических расчетов для предсказания поведения потребителей, оказали влияние на развитие многих отраслей бизнеса и изменили представление о том, как управлять рисками, предлагать продукты и услуги. FICO создала лучшие решения для оценки кредитных рисков, управления счетами заемщиков, минимизации убытков от мошеннических действий и формирования предложений клиентам. Большинство крупнейших мировых банков, ведущих страховых компаний, торговых сетей, медицинских и фармацевтических компаний и государственных ведомств используют решения FICO, чтобы ускорить темпы роста, держать под контролем риски, повышать доходность, обеспечивать выполнение законодательных требований и следовать тенденциям рынка. Сайт: www.fico.com Раздел новостей: www.fico.com/news

Национальное бюро кредитных историй (АО «НБКИ») создано в марте 2005 года. В число акционеров бюро входят крупные банки и международные компании CRIF и TransUnion. Основное направление деятельности – создание единого центра хранения и обработки всей информации, необходимой для принятия кредитных решений. По состоянию на 1 июля 2016 года Бюро консолидирует информацию о 198 млн кредитов, выданных свыше 3 900 кредиторами, сотрудничающими с НБКИ. В НБКИ хранится информация о 79 млн заемщиков. Бюро предоставляет десятки современных высокотехнологичных решений в области контроля и оценки рисков, прогнозной аналитики.

Сайт: www.nbki.ru. Cтраница НБКИ в фейсбуке: http://www.facebook.com/nbki.ru.

Контакты: Константин Дробышев, руководитель пресс-службы НБКИ +7 (495) 221-78-37, доб. 161, + 7 (903) 782-08-92, e-mail: KDrobyshev@nbki.ru

Приложение

Таблица 1. Динамика Индекса кредитного здоровья (FICO® Credit Health Index)

|

Период |

Значение индекса |

|

Октябрь 2008 |

114 |

|

Январь 2009 |

112 |

|

Апрель 2009 |

105 |

|

Июль 2009 |

100 |

|

Октябрь 2009 |

100 |

|

Январь 2010 |

103 |

|

Апрель 2010 |

106 |

|

Июль 2010 |

107 |

|

Октябрь 2010 |

110 |

|

Январь 2011 |

112 |

|

Апрель 2011 |

113 |

|

Июль 2011 |

114 |

|

Октябрь 2011 |

114 |

|

Январь 2012 |

115 |

|

Апрель 2012 |

113 |

|

Июль 2012 |

113 |

|

Октябрь 2012 |

111 |

|

Январь 2013 |

109 |

|

Апрель 2013 |

108 |

|

Июль 2013 |

104 |

|

Октябрь 2013 |

102 |

|

Январь 2014 |

102 |

|

Апрель 2014 |

100 |

|

Июль 2014 |

98 |

|

Октябрь 2014 |

97 |

|

Январь 2015 |

96 |

|

Апрель 2015 |

94 |

|

Июль 2015 |

92 |

|

Октябрь 2015 |

89 |

|

Январь 2016 |

90 |

|

Апрель 2016 |

89 |

|

Июль 2016 |

90 |

|

Октябрь 2016 |

91 |

Источники: НБКИ, FICO

Таблица 2. Значения индекса кредитного здоровья по федеральным округам РФ

|

Округ – Период |

Центральный |

Дальневосточный |

Приволжский |

Северокавказский |

Северо-западный |

Сибирский |

Уральский |

Южный |

|

Октябрь 2008 |

115 |

127 |

110 |

105 |

114 |

118 |

113 |

111 |

|

Январь 2009 |

113 |

125 |

108 |

105 |

113 |

115 |

112 |

109 |

|

Апрель 2009 |

107 |

109 |

102 |

99 |

105 |

105 |

104 |

102 |

|

Июль 2009 |

103 |

105 |

98 |

98 |

101 |

100 |

99 |

99 |

|

Октябрь 2009 |

102 |

106 |

98 |

100 |

101 |

99 |

98 |

99 |

|

Январь 2010 |

105 |

111 |

100 |

105 |

105 |

104 |

101 |

102 |

|

Апрель 2010 |

107 |

116 |

103 |

110 |

107 |

107 |

103 |

105 |

|

Июль 2010 |

109 |

116 |

105 |

112 |

109 |

107 |

104 |

106 |

|

Октябрь 2010 |

111 |

118 |

108 |

115 |

112 |

110 |

107 |

109 |

|

Январь 2011 |

113 |

120 |

111 |

117 |

114 |

113 |

110 |

111 |

|

Апрель 2011 |

113 |

120 |

111 |

118 |

114 |

114 |

111 |

111 |

|

Июль 2011 |

114 |

121 |

112 |

119 |

115 |

116 |

111 |

112 |

|

Октябрь 2011 |

115 |

120 |

112 |

118 |

116 |

115 |

111 |

113 |

|

Январь 2012 |

115 |

122 |

114 |

117 |

116 |

118 |

112 |

113 |

|

Апрель 2012 |

114 |

113 |

113 |

114 |

114 |

114 |

112 |

113 |

|

Июль 2012 |

114 |

113 |

113 |

112 |

114 |

113 |

111 |

112 |

|

Октябрь 2012 |

113 |

111 |

112 |

108 |

113 |

110 |

108 |

110 |

|

Январь 2013 |

113 |

109 |

111 |

107 |

112 |

108 |

104 |

108 |

|

Апрель 2013 |

112 |

106 |

110 |

102 |

110 |

104 |

102 |

106 |

|

Июль 2013 |

108 |

103 |

107 |

98 |

107 |

102 |

100 |

102 |

|

Октябрь 2013 |

106 |

100 |

104 |

95 |

104 |

99 |

98 |

99 |

|

Январь 2014 |

106 |

100 |

104 |

94 |

104 |

99 |

97 |

99 |

|

Апрель 2014 |

104 |

99 |

102 |

92 |

103 |

97 |

96 |

97 |

|

Июль 2014 |

102 |

98 |

100 |

90 |

101 |

95 |

94 |

95 |

|

Октябрь 2014 |

101 |

97 |

99 |

89 |

100 |

94 |

93 |

93 |

|

Январь 2015 |

100 |

96 |

98 |

89 |

100 |

93 |

93 |

93 |

|

Апрель 2015 |

97 |

94 |

96 |

87 |

97 |

90 |

91 |

90 |

|

96 |

92 |

94 |

86 |

96 |

88 |

91 |

89 |

|

|

Октябрь 2015 |

93 |

88 |

91 |

84 |

93 |

85 |

89 |

86 |

|

Январь 2016 |

94 |

89 |

92 |

82 |

94 |

84 |

89 |

87 |

|

Апрель 2016 |

93 |

88 |

91 |

82 |

93 |

84 |

88 |

86 |

|

Июль 2016 |

94 |

89 |

92 |

85 |

95 |

85 |

90 |

87 |

|

Октябрь 2016 |

96 |

90 |

93 |

86 |

96 |

85 |

89 |

88 |

Источники: НБКИ, FICO