НБКИ: в 2017 году уровень просрочки снижается по всем видам розничного кредитования, кроме автокредитов

Самые высокие темпы сокращения просрочки в январе-феврале 2017 года по сравнению с 4 кварталом 2016 года демонстрирует сегмент кредитных карт – на 1,1 процентного пункта до 17,8%. Единственным видом розничных кредитов, показавшим рост просрочки, оказалось автокредитование (+0,3 п.п. до 9,9%).

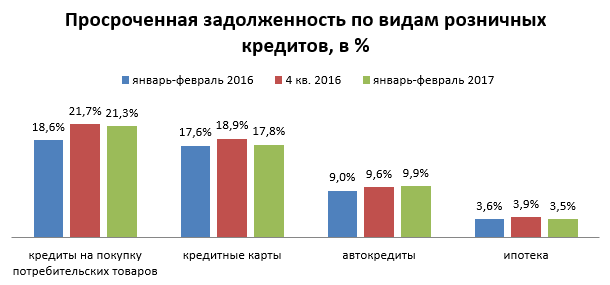

По предварительной оценке, основанной на данных от 4 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в январе-феврале 2017 года доля просроченной задолженности свыше 30 дней к общему объему действующих кредитов снизилась почти во всех сегментах розничного кредитования, за исключением автокредитов. Так, по сравнению с 4 кварталом 2016 года уровень просроченной задолженности сильнее всего сократился в сегменте необеспеченного кредитования: по кредитным картам – на 1,1. п.п. (с 18,9% до 17,8%), а по кредитам на покупку потребительских товаров – на 0,4 п.п. (с 21,7% до 21,3%). В то же время ситуация с просрочкой в обеспеченном кредитовании характеризуется разнонаправленностью. Доля просроченной задолженности по автокредитам увеличилась на 0,3 п.п. (с 9,6% до 9,9%), а по ипотеке – снизилась на 0,4 п.п. (с 3,9% до 3,5%) (Диаграмма 1).

Диаграмма 1. Динамика просроченной задолженности свыше 30 дней по видам розничным кредитов в 2016-2017 гг.

Самая серьезная динамика снижения доли просроченной задолженности к общему объему действующих кредитов на покупку потребительских товаров (среди 30 регионов-лидеров по объемам данного вида розничного кредитования) отмечена в Республике Бурятия и Иркутской области (-0,9 п.п. в каждом из регионов), а наивысший рост – в Омской области (+1,8 п.п.) и Волгоградской области (+1,2 п.п.) (Таблица 1). Просрочка по кредитным картам сильнее всего снизилась в Белгородской области (-7,0 п.п.) и Краснодарском крае (-3,9 п.п.), а больше всего выросла в Республиках Башкортостан и Татарстан (+0,4 и +0,2 п.п. соответственно) (Таблица 2).

В сегменте автокредитов самое серьезное снижение среди 30 регионов-лидеров по объемам данного вида розничного кредитования продемонстрировали Новосибирская область (-1,0 п.п.) и Кемеровская область (-0,9 п.п.), а наивысший рост - Владимирская область (+3,1 п.п.) и Тверская область (+3,0 п.п.) (Таблица 3). В свою очередь, в сегменте ипотеки лидерами снижения просрочки стали Московская область (-1,0 п.п.) и Приморский край (-0,9 п.п.), а больше всего выросла доля просроченной задолженности в Челябинской области (-1,1 п.п.), а также в Республике Башкортостан и Краснодарском крае (-0,5 п.п.) (Таблица 4).

«В 2015-2016 гг. пик роста просроченной задолженности был пройден и в ситуации с «плохими» долгами наступила стабилизация, - считает генеральный директор НБКИ Александр Викулин. – В начале 2017 года, по предварительным оценкам, в ситуации с просрочкой наметилась тенденция к улучшению. Однако, объемы «плохих» долгов все еще остаются довольно значительными. Поэтому кредиторы продолжают следить и за качеством новых кредитов, и за риск-профилем своих заемщиков с действующими обязательствами. Важно, что новые данные и решения НБКИ позволяют кредиторам проводить детализированную оценку риск-профиля заемщиков и управлять рисками. Если же говорить о факторах, продолжающих сдерживать развитие розничного кредитования, то, по нашему мнению, главным из них по-прежнему остается снижение реальных доходов населения».

Таблица 1. Динамика доли просрочки свыше 30-ти дней к общему объему кредитов на покупку потребительских товаров в РФ в январе-феврале 2017 года в сравнении с 4 кварталом 2016 года (среди 30 регионов - лидеров по объемам кредитования данного типа), в процентных пунктах

|

|

По регионам |

4 квартал 2016 |

январь-февраль 2017 |

Изменение, в % |

|

1 |

Республика Бурятия |

35,7 |

34,8 |

-0,9 |

|

2 |

Иркутская область |

26,5 |

25,6 |

-0,9 |

|

3 |

Красноярский край |

25,4 |

24,6 |

-0,8 |

|

4 |

Приморский край |

23,7 |

23,0 |

-0,7 |

|

5 |

Оренбургская область |

23,2 |

22,6 |

-0,6 |

|

6 |

Пермский край |

23,0 |

22,4 |

-0,6 |

|

7 |

Челябинская область |

21,6 |

21,1 |

-0,5 |

|

8 |

Алтайский край |

21,9 |

21,4 |

-0,5 |

|

9 |

Кемеровская область |

24,1 |

23,6 |

-0,5 |

|

10 |

Новосибирская область |

20,0 |

19,6 |

-0,4 |

|

11 |

Тюменская область (без ХМАО и ЯНАО) |

21,4 |

21,1 |

-0,3 |

|

12 |

Ставропольский край |

28,4 |

28,2 |

-0,2 |

|

13 |

Удмуртская Республика |

18,7 |

18,6 |

-0,1 |

|

14 |

Ханты-Мансийский АО - Югра |

11,0 |

10,9 |

-0,1 |

|

15 |

Республика Башкортостан |

24,5 |

24,4 |

-0,1 |

|

16 |

Свердловская область |

20,5 |

20,5 |

0,0 |

|

17 |

Московская область |

17,2 |

17,2 |

0,0 |

|

18 |

г. Санкт-Петербург |

20,2 |

20,3 |

0,1 |

|

19 |

Республика Саха (Якутия) |

19,5 |

19,6 |

0,1 |

|

20 |

Нижегородская область |

20,3 |

20,5 |

0,2 |

|

21 |

Белгородская область |

23,2 |

23,4 |

0,2 |

|

22 |

г. Москва |

14,7 |

15,0 |

0,3 |

|

23 |

Саратовская область |

26,0 |

26,3 |

0,3 |

|

24 |

Краснодарский край |

24,2 |

24,5 |

0,3 |

|

25 |

Воронежская область |

24,2 |

24,5 |

0,3 |

|

26 |

Республика Татарстан |

16,8 |

17,1 |

0,3 |

|

27 |

Ростовская область |

25,7 |

26,3 |

0,6 |

|

28 |

Самарская область |

23,6 |

24,2 |

0,6 |

|

29 |

Волгоградская область |

25,9 |

27,1 |

1,2 |

|

30 |

Омская область |

29,9 |

31,7 |

1,8 |

Таблица 2. Динамика доли просрочки свыше 30-ти дней к общему объему «карточных» кредитов в РФ в январе-феврале 2017 года в сравнении с 4 кварталом 2016 года (среди 30 регионов - лидеров по объемам кредитования данного типа), в процентных пунктах

|

|

По регионам |

4 квартал 2016 |

январь-февраль 2017 |

Изменение, в % |

|

1 |

Белгородская область |

26,9 |

19,9 |

-7,0 |

|

2 |

Краснодарский край |

24,8 |

20,9 |

-3,9 |

|

3 |

Воронежская область |

21,7 |

18,0 |

-3,8 |

|

4 |

Ростовская область |

23,9 |

20,7 |

-3,3 |

|

5 |

Красноярский край |

24,2 |

21,5 |

-2,7 |

|

6 |

Хабаровский край |

20,6 |

18,1 |

-2,6 |

|

7 |

Иркутская область |

23,9 |

21,8 |

-2,1 |

|

8 |

Нижегородская область |

18,5 |

16,8 |

-1,7 |

|

9 |

Самарская область |

18,6 |

17,3 |

-1,4 |

|

10 |

Ленинградская область |

18,1 |

16,9 |

-1,3 |

|

11 |

Алтайский край |

24,6 |

23,8 |

-0,8 |

|

12 |

Саратовская область |

24,7 |

23,9 |

-0,8 |

|

13 |

Оренбургская область |

23,9 |

23,2 |

-0,7 |

|

14 |

Тюменская область (без ХМАО и ЯНАО) |

21,4 |

20,7 |

-0,7 |

|

15 |

Волгоградская область |

22,4 |

21,8 |

-0,6 |

|

16 |

Ханты-Мансийский АО - Югра |

13,1 |

12,6 |

-0,5 |

|

17 |

Челябинская область |

21,1 |

20,6 |

-0,5 |

|

18 |

Кемеровская область |

29,2 |

28,7 |

-0,5 |

|

19 |

Омская область |

23,0 |

22,6 |

-0,4 |

|

20 |

Приморский край |

17,9 |

17,5 |

-0,4 |

|

21 |

Удмуртская Республика |

18,4 |

18,1 |

-0,3 |

|

22 |

Московская область |

12,8 |

12,5 |

-0,3 |

|

23 |

Ставропольский край |

27,4 |

27,2 |

-0,2 |

|

24 |

Свердловская область |

18,3 |

18,2 |

-0,1 |

|

25 |

г. Москва |

7,8 |

7,8 |

0,0 |

|

26 |

г. Санкт-Петербург |

10,4 |

10,4 |

0,0 |

|

27 |

Пермский край |

21,6 |

21,6 |

0,0 |

|

28 |

Новосибирская область |

15,5 |

15,6 |

0,1 |

|

29 |

Республика Татарстан |

18,8 |

19,0 |

0,2 |

|

30 |

Республика Башкортостан |

35,7 |

36,1 |

0,4 |

Таблица 3. Динамика доли просрочки свыше 30-ти дней к общему объему автокредитов в РФ в январе-феврале 2017 года в сравнении с 4 кварталом 2016 года (среди 30 регионов - лидеров по объемам кредитования данного типа), в процентных пунктах

|

|

По регионам |

4 квартал 2016 |

январь-февраль 2017 |

Изменение, в % |

|

1 |

Новосибирская область |

13,7 |

12,7 |

-1,0 |

|

2 |

Кемеровская область |

11,8 |

10,9 |

-0,9 |

|

3 |

Красноярский край |

9,0 |

8,2 |

-0,8 |

|

4 |

Удмуртская Республика |

7,8 |

7,1 |

-0,7 |

|

5 |

Республика Башкортостан |

10,5 |

9,8 |

-0,7 |

|

6 |

Ханты-Мансийский АО - Югра |

7,0 |

6,4 |

-0,6 |

|

7 |

Тюменская область (без ХМАО и ЯНАО) |

11,0 |

10,4 |

-0,6 |

|

8 |

Белгородская область |

8,6 |

8,0 |

-0,6 |

|

9 |

Оренбургская область |

10,2 |

9,7 |

-0,5 |

|

10 |

Пермский край |

10,3 |

9,8 |

-0,5 |

|

11 |

Свердловская область |

9,0 |

8,5 |

-0,5 |

|

12 |

Республика Татарстан |

6,6 |

6,1 |

-0,5 |

|

13 |

Ростовская область |

10,1 |

9,7 |

-0,4 |

|

14 |

Челябинская область |

10,0 |

9,7 |

-0,3 |

|

15 |

Саратовская область |

12,1 |

11,8 |

-0,3 |

|

16 |

Нижегородская область |

7,1 |

6,9 |

-0,2 |

|

17 |

Волгоградская область |

10,3 |

10,2 |

-0,1 |

|

18 |

Ставропольский край |

11,1 |

11,0 |

-0,1 |

|

19 |

Иркутская область |

9,1 |

9,1 |

0,0 |

|

20 |

Краснодарский край |

10,6 |

10,7 |

0,1 |

|

21 |

Тульская область |

9,0 |

9,2 |

0,2 |

|

22 |

Самарская область |

7,4 |

7,6 |

0,2 |

|

23 |

Ульяновская область |

9,5 |

9,8 |

0,3 |

|

24 |

г. Санкт-Петербург |

7,0 |

7,8 |

0,8 |

|

25 |

г. Москва |

8,0 |

8,9 |

0,9 |

|

26 |

Воронежская область |

11,7 |

12,7 |

1,0 |

|

27 |

Ленинградская область |

11,1 |

12,2 |

1,1 |

|

28 |

Московская область |

12,1 |

14,1 |

2,0 |

|

29 |

Тверская область |

13,4 |

16,4 |

3,0 |

|

30 |

Владимирская область |

12,3 |

15,4 |

3,1 |

Таблица 4. Динамика доли просрочки свыше 30-ти дней к общему объему ипотечных кредитов в РФ в январе-феврале 2017 года в сравнении с 4 кварталом 2016 года (среди 30 регионов - лидеров по объемам кредитования данного типа), в процентных пунктах

|

|

По регионам |

4 квартал 2016 |

январь-февраль 2017 |

Изменение, в % |

|

1 |

Московская область |

5,6 |

4,6 |

-1,0 |

|

2 |

Приморский край |

3,1 |

2,2 |

-0,9 |

|

3 |

Красноярский край |

4,2 |

3,5 |

-0,7 |

|

4 |

г. Москва |

5,5 |

5,0 |

-0,5 |

|

5 |

Ленинградская область |

3,4 |

2,9 |

-0,5 |

|

6 |

Оренбургская область |

2,2 |

1,8 |

-0,4 |

|

7 |

Волгоградская область |

3,5 |

3,1 |

-0,4 |

|

8 |

г. Санкт-Петербург |

4,0 |

3,6 |

-0,4 |

|

9 |

Омская область |

2,8 |

2,6 |

-0,2 |

|

10 |

Поделиться :

Ближайшие

мероприятия 14Май

FORS 2024

Оффлайн

23Май

XXIV Всероссийская банковская конференция

Оффлайн, онлайн

31Май

06Июн

17Сен

Запросить доступ |