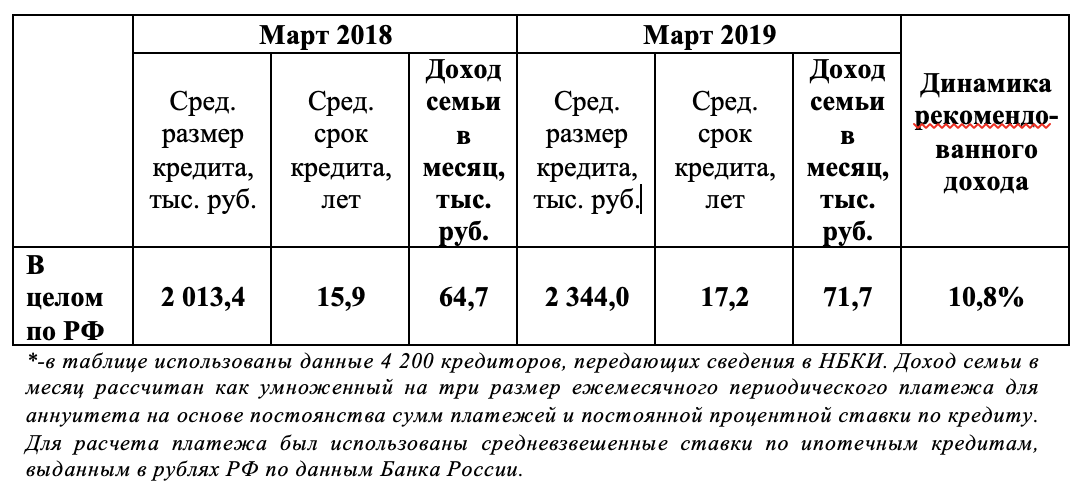

За год размер рекомендованного семейного дохода заемщика, комфортного для обслуживания среднего ипотечного кредита

вырос на 10,8% до 71,7 тыс. руб.

В соответствии с проведенным исследованием Национального бюро кредитных историй (НБКИ), по состоянию на 01.03.2019г. размер рекомендованного семейного дохода, комфортного для обслуживания среднего ипотечного кредита, вырос по сравнению с 01.03.2018г. на 10,8% и составил 71,7 тыс. руб. (на 01.03.2018г. - 64,7 тыс. руб.) (Таблица 1). Вместе с тем, за последние полгода показатель доступности ипотеки для граждан увеличился незначительно – всего на 1,8% (на 01.10.2018г. - 70,3 тыс. руб.).

Показатель рекомендованного семейного дохода является индикатором доступности ипотечного кредитования для населения и фиксирует предельное отношение ежемесячных платежей семьи (домохозяйства) по ипотеке к ее ежемесячным доходам. Рассчитанный НБКИ показатель исходит из того, что относительно комфортным для заемщика является соотношение ежемесячных платежей к ежемесячным доходам на уровне 1/3.

Таблица 1. Динамика рекомендованного семейного дохода российского заемщика в 2018-2019гг.*

По состоянию на 01.03.2019 года самый высокий показатель рекомендованного семейного дохода, комфортного для обслуживания ипотечного кредита, среди 50-ти регионов с наибольшим объемом ипотечного портфеля зафиксирован в Москве (139,1 тыс. руб.), Московской области (103,0 тыс. руб.), Санкт-Петербурге (87,7 тыс. руб.), Ленинградской области (84,8 тыс. руб.) и Республике Саха (Якутия) (83,8 тыс. руб.). В свою очередь, наименьшее значение данного показателя было отмечено в Кировской (50,6 тыс. руб.) и Вологодской (51,0 тыс. руб.) областях, Алтайском крае (51,0 тыс. руб.), Курганской области (51,4 тыс. руб.), а также в Удмуртской Республике (51,8 тыс. руб.).

При этом ситуация с динамикой рекомендованного семейного дохода в различных регионах страны отличается неоднородностью. Наиболее высокую динамику роста данного индикатора (и, соответственно, снижения доступности ипотеки) среди 50-ти регионов с наибольшим объемом портфеля ипотечных кредитов демонстрируют Пензенская область (+20,8%), Хабаровский край (+16,1%), Тверская область (+15,1%), Чувашская Республика (+14,5%) и Калужская область (+11,6%). В то же время, снижение показателя рекомендованного семейного дохода (и, соответственно, рост доступности ипотеки для населения) зафиксировано в Московской области (-5,5%), Ямало-Ненецком АО (-3,0%), Санкт-Петербурге (-2,7%), Москве (-1,3%) и Курганской области (-0,2%) (Таблица 2).

«За последний год размер рекомендованного семейного дохода заемщика, комфортного для обслуживания среднего ипотечного кредита, немного вырос, вернувшись на уровень середины 2017 года, - говорит генеральный директор НБКИ Александр Викулин. – По нашему мнению, одной из причин роста рекомендованного дохода для обслуживания ипотеки, помимо прочего, является рост среднего размера ипотечного кредита, который увеличился прямо пропорционально снижению банками размера первоначального взноса по ипотеке. Таким образом, с одной стороны, доступ граждан к кредитным ресурсам банков несколько упростился, а с другой, выросло тело кредитов и объемы ежемесячных платежей по ним. В этой связи заемщикам следует помнить, что получение ипотеки – это принятие на себя многолетних финансовых обязательств, в течение которых всей семье придется отдавать за обслуживание кредита и погашение основного долга существенную часть своих доходов. Поэтому важно планировать свои финансы таким образом, чтобы выплаты по кредиту были по возможности комфортными, а остаток средств позволял членам домохозяйства поддерживать привычный для них уровень жизни».

Таблица 2. Динамика рекомендованного семейного дохода заемщиков в 2017-2018гг. в 50 регионах с наибольшим объемом портфеля ипотечных кредитов *

|

|

Регион |

Рекомендованный доход на обслуживание среднего ипотечного кредита, тыс. руб. |

Динамика рекомендованного дохода, % |

|

|

на 01.03.2018 г. |

на 01.03.2019 г. |

|||

|

1 |

г. Москва |

140,61 |

139,31 |

-1,30 |

|

2 |

Московская область |

108,45 |

102,95 |

-5,49 |

|

3 |

г. Санкт-Петербург |

90,39 |

87,68 |

-2,71 |

|

4 |

Ленинградская область |

79,63 |

84,79 |

5,16 |

|

5 |

Республика Саха (Якутия) |

76,39 |

83,84 |

7,45 |

|

6 |

Хабаровский край |

67,18 |

83,25 |

16,07 |

|

7 |

Калужская область |

71,58 |

83,19 |

11,60 |

|

8 |

Ханты-Мансийский автономный округ - Югра |

72,62 |

80,25 |

7,63 |

|

9 |

Тверская область |

64,33 |

79,44 |

15,12 |

|

10 |

Приморский край |

70,62 |

79,32 |

8,71 |

|

11 |

Ямало-Ненецкий автономный округ |

79,75 |

76,77 |

-2,98 |

|

12 |

Волгоградская область |

63,91 |

74,53 |

10,62 |

|

13 |

Тульская область |

66,22 |

71,93 |

5,72 |

|

14 |

Пензенская область |

51,01 |

71,76 |

20,75 |

|

15 |

Ярославская область |

63,26 |

71,33 |

8,07 |

|

16 |

Архангельская область |

61,51 |

69,48 |

7,97 |

|

17 |

Республика Коми |

64,95 |

68,45 |

3,50 |

|

18 |

Свердловская область |

60,82 |

65,80 |

4,98 |

|

19 |

Ставропольский край |

58,26 |

65,62 |

7,36 |

|

20 |

Чувашская Республика - Чувашия |

50,36 |

64,81 |

14,45 |

|

21 |

Белгородская область |

60,90 |

64,76 |

3,86 |

|

22 |

Липецкая область |

53,12 |

64,50 |

11,38 |

|

23 |

Рязанская область |

63,20 |

63,94 |

0,74 |

|

24 |

Владимирская область |

59,88 |

63,62 |

3,74 |

|

25 |

Республика Татарстан (Татарстан) |

53,46 |

62,57 |

9,10 |

|

26 |

Краснодарский край |

54,83 |

62,28 |

7,46 |

|

27 |

Иркутская область |

54,89 |

61,92 |

7,03 |

|

28 |

Курская область |

52,79 |

61,72 |

8,94 |

|

29 |

Ульяновская область |

54,50 |

61,49 |

6,99 |

|

30 |

Новосибирская область |

57,86 |

60,91 |

3,05 |

|

31 |

Красноярский край |

54,86 |

60,48 |

5,62 |

|

32 |

Республика Башкортостан |

55,96 |

60,37 |

4,40 |

|

33 |

Нижегородская область |

53,44 |

60,07 |

6,63 |

|

34 |

Калининградская область |

56,63 |

59,68 |

3,06 |

|

35 |

Ростовская область |

58,41 |

59,65 |

1,24 |

|

36 |

Томская область |

55,49 |

58,87 |

3,38 |

|

37 |

Воронежская область |

53,94 |

58,86 |

4,92 |

|

38 |

Тюменская область |

55,46 |

56,90 |

1,45 |

|

39 |

Пермский край |

54,34 |

56,85 |

2,51 |

|

40 |

Самарская область |

52,74 |

56,82 |

4,08 |

|

41 |

Оренбургская область |

51,21 |

56,50 |

5,28 |

|

42 |

Саратовская область |

52,42 |

55,25 |

2,83 |

|

43 |

Омская область |

52,31 |

54,43 |

2,12 |

|

44 |

Кемеровская область |

47,95 |

53,78 |

5,83 |

|

45 |

Челябинская область |

45,59 |

52,11 |

6,53 |

|

46 |

Удмуртская Республика |

47,67 |

51,83 |

4,16 |

|

47 |

Курганская область |

51,61 |

51,39 |

-0,22 |

|

48 |

Алтайский край |

44,82 |

51,01 |

6,20 |

|

49 |

Вологодская область |

46,46 |

50,97 |

4,51 |

|

50 |

Кировская область |

40,97 |

50,55 |

9,58 |

*-в таблице использованы данные 4 200 кредиторов, передающих сведения в НБКИ. Доход семьи в месяц рассчитан как умноженный на три размер ежемесячного периодического платежа для аннуитета на основе постоянства сумм платежей и постоянной процентной ставки по кредиту. Для расчета платежа был использованы средневзвешенные ставки по ипотечным кредитам, выданным в рублях РФ по данным Банка России.

Национальное бюро кредитных историй (АО «НБКИ») предоставляет десятки современных высокотехнологичных решений в области контроля и оценки кредитных рисков, прогнозной аналитики. По состоянию на 1 февраля 2019 года Бюро консолидирует информацию о кредитах более 96 млн заемщиков, предоставляемую свыше 4 200 кредиторами, сотрудничающими с НБКИ.

Сайт: www.nbki.ru. Cтраница НБКИ в фейсбуке: http://www.facebook.com/nbki.ru.

Контакты: Константин Дробышев, руководитель пресс-службы НБКИ +7 (495) 221-78-37, доб. 161, e-mail: KDrobyshev@nbki.ru